Q2.給与所得の必要経費について

問い合わせ番号:10010-0000-0646 更新日:2025年 11月 21日

Q.サラリーマンには自営業の人たちのような必要経費が認められていないのですか?

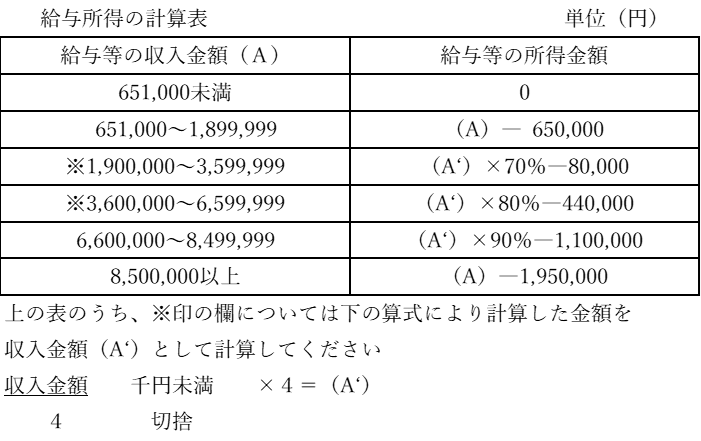

A.給与所得者には、必要経費にかわるものとして給与所得の計算表により求められる「給与所得控除」が認められています。収入からこの「給与所得控除」を差し引いた金額が課税計算の基になる所得となります(ただし、特定支出控除の適用がある場合は、下記の「特定支出について」により計算します)。

例えば、給与収入500万円の人については144万円の給与所得控除が認められ、課税計算上は356万円の所得があったものとして扱われます。

特定支出について

給与所得者が次の1から6の特定支出をした場合、その年の特定支出の額の合計額が「その年中の給与所得控除額×1/2」を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度があります。

これを給与所得者の特定支出控除といいます。

この特定支出とは、給与所得者が支出する次に掲げる支出のうち一定のものです。

- 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

- 転勤に伴う転居のために通常必要であると認められる支出(転居費)

- 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

-

職務に直接必要な資格を取得するための支出(資格取得費)

注:平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります - 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

-

次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

注:6の支出については、平成25年分以後、特定支出の対象となります

なお、これらの6つの特定支出は、いずれも給与の支払者が証明したものに限られます。

また、給与の支払者から補填される部分があり、かつ、その補填される部分に所得税が課税されていないときは、その補填される部分は特定支出から除かれます。

この特定支出控除を受けるためには、確定申告を行う必要があります。

その際、特定支出に関する明細書及び、給与の支払者の証明書を申告書に添付するとともに、搭乗・乗車・乗船に関する証明書や支出した金額を証する書類を申告書に添付又は申告書を提出する際に提示してください。

なお、以上の書類のほかに給与所得の源泉徴収票も申告書に添付してください。

また、令和3年度以降は、勤務する場所を離れて職務を遂行するために直接必要な旅行で給与の支払者により証明された通常必要な支出(職務上の旅費)も特定支出になります。

このページに関するお問い合わせ先

三重県四日市市諏訪町1番5号(本庁舎2F)

電話番号:059-354-8132

FAX番号:059-354-8309