令和3年度より給与所得控除・公的年金等控除・基礎控除が見直されました

問い合わせ番号:15707-5701-6691 更新日:2024年 8月 15日

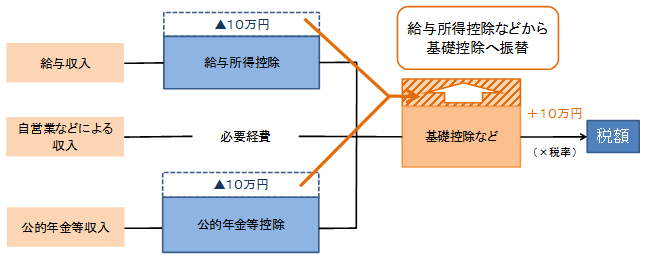

平成30年度税制改正により、給与所得控除・公的年金等控除・基礎控除が見直されました。この改正は、働き方の多様化を踏まえ、働き方改革を後押しするなどの観点から行われたものです。特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額がそれぞれ10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられました。この改正は令和3年度の市県民税(所得税は令和2年分)から適用されます。

給与所得控除の見直し

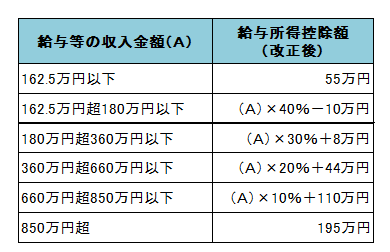

1.給与所得控除が一律10万円引き下げられました。

2.給与所得控除の上限が適用される給与収入が1,000万円から850万円に、その上限額が220万円から195万円にそれぞれ引き下げられました。なお、子育て世帯や介護世帯には負担が生じないよう、所得金額調整控除が適用されます。

給与所得控除額の一覧表(令和3年度から適用)

※改正前の給与所得控除額の一覧表は、こちらをご覧ください

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

(1)介護・子育て世帯の場合

給与収入が850万円を超え、下記のa~cに該当する場合は給与所得の金額から、次の算式により計算した金額を控除

a 特別障害者

b 23歳未満の扶養親族を有する人

c 特別障害者である同一生計配偶者または扶養親族を有する人

| (給与等の収入金額(上限:1,000万円)-850万円)×10% |

(2)給与収入と公的年金等の双方がある場合

給与収入と公的年金等の収入が双方あり、それらの所得金額の合計額が10万円を超える場合は給与所得の金額から、次の算式により計算した金額を控除

|

(給与所得控除後の給与等の金額(上限:10万円)+公的年金等に係る雑所得の金額(上限:10万円))-10万円 |

(1)(2)の両方に該当する場合は、(1)を控除後に(2)を控除します。

公的年金等控除の見直し

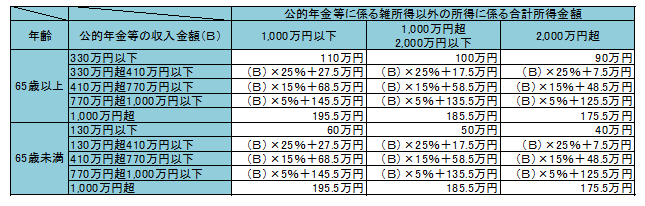

1.公的年金等控除額が一律10万円引き下げられました。

2.公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額について、195万5,000円が上限とされました。

3.公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1及び2の見直し後の公的年金等控除額から引き下げることとされました。

公的年金等控除額の一覧表(令和3年度から適用)

※改正前の公的年金等控除額の一覧表は、こちらをご覧ください

基礎控除の見直し

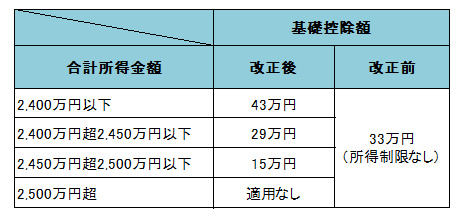

1.基礎控除が10万円引き上げられました。

2.合計所得金額が2,400万円を超える納税義務者についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える納税義務者については基礎控除の適用はできないこととされました。

3.合計所得金額が2,500万円を超える場合は、調整控除が適用されないこととされました。

基礎控除の一覧表

その他の改正

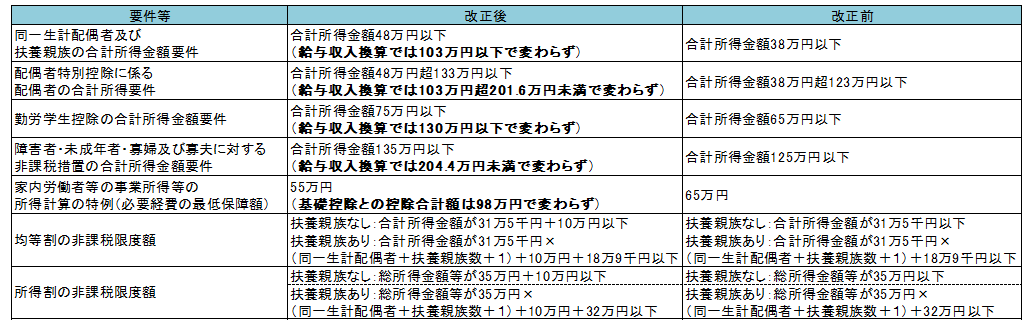

所得控除等の合計所得金額の要件が以下の表のように見直されました。

所得控除等の合計所得金額の要件一覧表

このページに関するお問い合わせ先

三重県四日市市諏訪町1番5号(本庁舎2F)

電話番号:059-354-8132

FAX番号:059-354-8309