所得割・均等割の課税について(令和7年度以前)

問い合わせ番号:16085-4256-6911 更新日:2026年 7月 27日

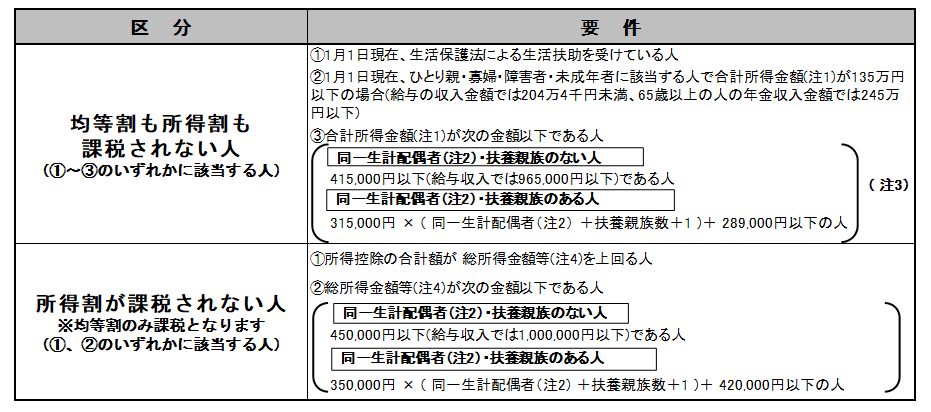

市・県民税が課税されない人の範囲は以下のとおりです。

(注1):合計所得金額とは、純損失または雑損失の繰越控除並びに居住用財産の買換え等の譲渡損失・特定の居住用財産の譲渡損失の繰越控除、上場株式等に係る譲渡損失の繰越控除、特定中小会社が発行した株式に係る譲渡損失の繰越控除及び先物取引に係る雑所得等の損失の繰越控除をしないで計算した総所得金額、分離短期譲渡所得金額(特別控除前)、分離長期譲渡所得金額(特別控除前)、株式等に係る譲渡所得等の金額、上場株式等の配当(申告分離分)の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます

(注2):同一生計配偶者とは、納税義務者と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)で、合計所得金額が48万円以下の人をいいます

(注3):上記の415,000円と315,000円、289,000円は、生活保護法の規定による生活保護の基準における地域の級地区分に準じ、総務省令で定められた基準で、市町村により異なります。四日市市は2級地に該当します

(注4):総所得金額等とは、合計所得金額から上記各損失の繰越控除をした後の金額をいいます

このページに関するお問い合わせ先

三重県四日市市諏訪町1番5号(本庁舎2F)

電話番号:059-354-8132

FAX番号:059-354-8309